英雄联盟投注,英雄联盟,英雄联盟下注,LOL投注官网,英雄联盟赛事投注,英雄联盟下注,英雄联盟电竞,英雄联盟投注网站,LOL,英雄联盟赛事,LOL投注,LOL赛事下注,LOL投注网站,lol下注平台市场在预期波动中蜿蜒前行:4 月,悬而未决的中美关税预期最终落地,对北美市场敞口较大的消费电子板块应声超跌,成为全年最显著的 政策黑天鹅 。5 月后,市场韧性开始显现,随着关税压力边际缓解,叠加全球主要经济体对人工智能的战略倾斜,板块迎来估值修复。进入下半年,驱动因素更加多元:秋季新品密集发布释放传统换机需求,苹果iPhone 销量数据证明高端市场韧性,更重要的是,OpenAI、谷歌等巨头在 AI 终端布局的实质性进展被市场挖掘,消费电子公司在算力、机器人等新兴领域的 跨界卡位 价值被重新发现。多重利好推动板块持续上行,在 9 月达到年内高点。

从公司微观层面看,2025 年企业业绩印证 分化 主题。全球消费电子市场规模维持在 1.12-1.42 万亿美元之间,年增长率不足 6%,行业成熟期特征明显,远低于疫情期间的双位数增速。向 AI 算力、汽车电子等高景气赛道成功延伸的企业,获得了显著的估值溢价和业绩增长。例如立讯精密,其 AI 端侧整机组装龙头 地位进一步巩固,客户囊括苹果、OpenAI、谷歌、Meta 等全球科技巨头,在消费电子基本盘稳健,而在算力和汽车电子领域的布局更被市场视为未来核心增长引擎。相比之下,业务结构相对传统、与 AI 关联度较低的公司,则面临更大增长压力,受传统消费电子需求周期波动的影响更为直接。

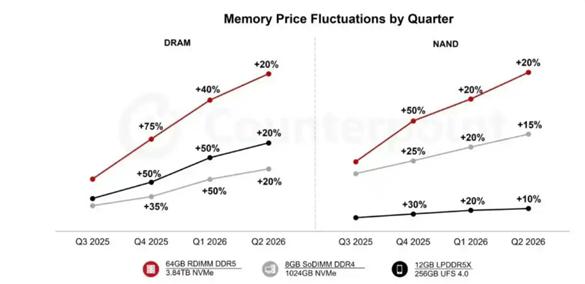

调研机构 Counterpoint Research 最新预测显示,在人工智能硬件需求推高芯片与存储器成本的背景下,全球智能手机市场在 2026 年将面临收缩,行业整体将呈现 量减价升 的态势。其最新报告将 2026 年全球智能手机出货量预测下调约 2.6%,预计出货将同比下降约 2.1%。其核心原因是: 受 AI 开发带动的半导体与存储芯片需求高涨影响,低端智能手机的物料成本自 2025 年初以来已累计上涨 20% 至 30%,且存储价格预计将持续攀升,到 2026 年第二季度可能再涨约 40%,该机构预计 2026 年全球智能手机平均售价将同比上涨约 6.9%,对价格敏感的入门与中低端用户带来更大压力。IDC预计,2026 年中国市场 600 美元(约合人民币 4300 元)以上的高端市场份额将同比增长 5.4 个百分点,份额将达到 35.9%。而 200 美元以下低端市场份额将萎缩 4.3 个百分点至 20.0%。Counterpoint Research 预期 2026 年智能手机平均售价将年增 6.9%。与此同时,新机涨价将提升二手手机的性价比优势。IDC 预计 2026 年中国二手智能手机市场规模将突破 1 亿台,同比增长 20%。

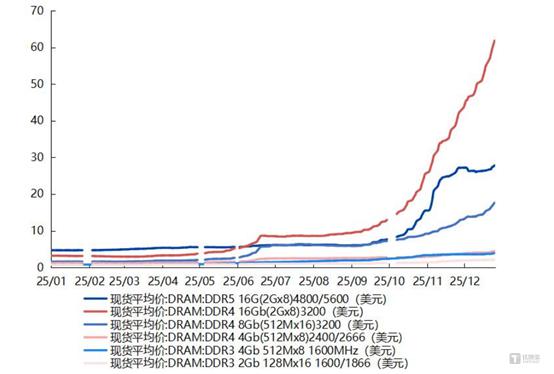

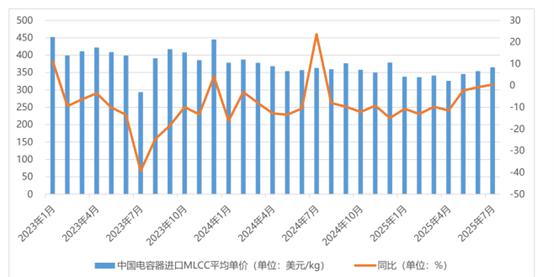

另一方面,内存价格飙升将继续成为 PC 市场的 成本炸弹 。国金证券研报预测 2026 年第一季度存储合约价涨幅达 30%-40%;另有报告称 2026 年第一季度服务器 DDR5RDIMM 价格预计上涨超 40%。存储组件成本占游戏本材料总成本的比例已显著提升。受此影响,戴尔、联想、惠普等头部厂商已密集启动涨价,戴尔商用 PC 产品线GB 内存版本游戏本涨价 130-230 美元,顶配 128GB 型号涨幅最高达 765 美元;2026 款联想拯救者 Legion7a 起售价达 1999 美元 ( 约合人民币 14300 元 ) ,主流游戏本起售价突破 1100 美元关口。

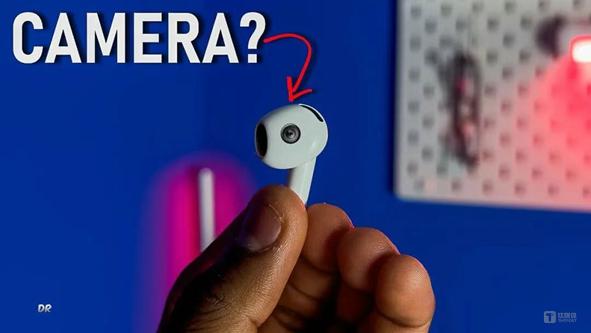

耳机赛道则将迎来从 听 到 看 的进化。当前耳机市场已进入存量竞争阶段,AI 技术的融入将成为新的增长引擎,尤其是 OWS 开放式耳机 2025 年销量突破千万台,为 AI 耳机的普及奠定了用户基础。预计苹果将在上半年发布带摄像头的 AI 耳机,推动产品从单纯的音频设备,升级为具备实时视觉感知、翻译、场景识别的 AI 交互终端,安卓大厂的快速跟进将激活整个 TWS 市场的创新需求,果链企业仍是关注重点。

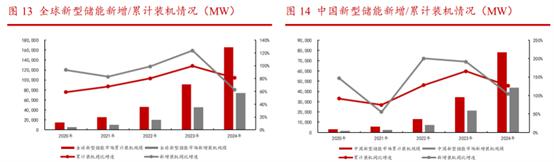

尤为值得关注的是,人形机器人正处于产业化前夜,为消费电子产业链打开了全新的想象空间。高工机器人产业研究所数据显示,2025 年国内人形机器人出货量预计达 1.8 万台,较 2024 年激增超 650%;2026 年有望攀升至 6.25 万台。订单层面,优必选 2025 年交付量超 500 台,2026 年产能目标达万台级;智元机器人 2025 年出货量突破 5100 台,2026 年有望增至数万台。

生态体系将继续作为竞争核心。苹果虽仍是行业创新的风向标,但其面临的挑战已从技术领先转向 AIOS 的实际落地能力。市场关注点正从芯片性能转向隐私保护、离线 年苹果处于三年 AI 硬件创新加速周期的初期,手机领域的折叠机、2027 年 20 周年纪念款项目及全年信息发布节奏切换将带来增量;Mac 领域计划推出低价版产品,覆盖更广泛的消费群体;穿戴类(耳机、手表)、眼镜、IOT 等产品布局完善,AI 功能的持续迭代将提升产品竞争力。同时,苹果受存储涨价的影响相对有限,具备灵活的供应链管理能力。

谷歌作为另一重要参与者,其核心机会在于全生态布局的协同效应。谷歌模型自 2024 年底以来迭代迅速,模型能力领跑全球,同时具备软硬件全栈自研能力,覆盖 AI 终端底层软件系统、端侧算力芯片及终端设备(手机、穿戴、眼镜等),其软件用户基础及生态优势显著。2026 年谷歌的 AI 手机、穿戴类终端布局将持续推进,硬件产品的打样与发布将带动整个行业的创新节奏。然而,谷歌在消费电子硬件领域的历史表现相对平淡,能否凭借 AI 优势实现市场突破仍存在不确定性,这是投资者需要关注的风险点。

此外影石 Insta360 作为智能影像设备赛道的代表企业,正从全景相机龙头向运动相机、穿戴相机、无人机等更领域拓展,市场空间预期为百亿规模。其发布的全景无人机带来了差异化的飞行体验,未来在智能影像设备赛道的产品创新节奏和技术升级将支撑其持续增长。但需要注意的是,无人机领域的竞争压力不容忽视,大疆等龙头企业已占据较大市场份额,影石 Insta360 的市场拓展面临一定挑战。此外,安克、绿联等其他品牌厂商也有望在 AI 终端配件领域获得发展机会,其产品创新与供应链管理能力值得关注。

零部件作为产业链的技术基石,涵盖芯片、光学、结构件、连接、电池、PCB、被动元件、设备八大核心赛道,其中芯片赛道分为存储和 SOC 两个方向。存储领域,江波龙(301308.SZ)作为国内模组龙头,产品布局全面;佰维存储(688525.SH)深度绑定 Meta,在端侧存储领域具备卡位优势;兆易创新(603986.SH)在诺和端侧存储芯片领域有明确布局。SOC 领域,乐鑫科技(688018.SH)、恒玄科技(688608.SH)、瑞芯微(603893.SH)等国内厂商主要聚焦泛 IOT 领域,若 2026 年下半年至 2027 年端侧 AI 预期升温,有望迎来新一轮行情。此外,地平线(未上市)等车规级 SOC 厂商也值得关注。

立讯精密(002475.SZ)则在消费电子结构件创新方面持续领先。连接赛道核心受益于算力建设驱动的高速互联趋势,有望在算力升级和汽车智能化浪潮中抢占市场份额;汇聚科技(01729.HK)作为立讯精密子公司,是谷歌 NPU 跳线 月,公司与立讯精密续签并扩大了供应协议,2026 年年度交易上限提升至 15.98 亿港元,显示其在 AI 产业链中的供应链地位持续强化。;瑞可达(688800.SH)在汽车高速连接器领域进展显著。

电池赛道则存在明确的迭代升级趋势,尤其 AI 端侧设备的算力跃升带来了显著的功耗挑战,迫使电池技术从单纯的容量堆叠向高能量密度与高安全性并重的结构性升级转型。钢壳电池因其在散热效率、结构强度及空间利用率上的显著优势,正成为高端旗舰机的标配,亿纬锂能(300014.SZ)凭借其在圆柱电池领域的积累,精准卡位苹果供应链的技术升级红利。豪鹏科技(001283.SZ)则深耕高镍体系与小型化技术,在 IoT 及穿戴设备等对体积敏感的领域构筑了壁垒。与此同时,欣旺达(300207.SZ)、冠宇电池(688772.SH)与德赛电池(000049.SZ)正逐步摆脱对单一消费电子订单的依赖,通过 消费 + 储能 + 动力 的多轮驱动战略,利用规模效应与技术复用平滑周期波动。

同样,PCB 赛道升级趋势明确,AI 硬件的复杂化直接推升了对高密度互连(HDI)板、高速覆铜板及高频高速材料的需求,PCB 作为电子产品的 神经中枢 ,其价值量在 AI 浪潮中迎来重估。鹏鼎控股(002938.SZ)作为 PCB 龙头,其核心竞争力在于对 SLP(类载板)及高阶 HDI 技术的垄断性掌控,将直接受益于 AI 手机主板集成度提升及折叠屏对柔性板的增量需求。东山精密(002384.SZ)则凭借在 FPC 领域的绝对优势及硬板技术的突破,在消费电子与汽车电子双赛道实现共振。生益科技(600183.SH)作为上游材料与中游制造的协同者,其在高速高频 CCL(覆铜板)领域的布局,将深度受益于服务器与算力基础设施建设对高端基材的迫切需求。

而被动元件正经历从去库存到补库存的周期反转,叠加白银等贵金属成本上涨,行业迎来量价齐升。风华高科(000636.SZ)在被动元件全品类具备竞争优势,通过技术创新和工艺优化,降低了生产成本,进一步挤占市场空间;顺络电子(002138.SZ)在电感领域、三环集团(300408.SZ)在 MLCC 领域布局完善。本轮景气度的回升,本质上是行业向高容、高频、小型化技术升级的反馈,头部企业将优先享受估值溢价。